以前、専業主婦がNISAをしたら扶養から外れるのかという記事を掲載しましたが、扶養者が国家公務員の場合は”国家公務員法”が適応されるようなので、今回は国家公務員にフォーカスしてお話しします!

この記事を書いている私えいみーは、投資歴8年以上の普通の主婦です。節約をしたお金で少額投資からスタート。やることはコツコツ積立てるだけ。主婦でもできる堅実な資産運用をしています!

結論:株の利益も計算に含まれる!

結論から言うと、被扶養者が株の売買等で得た収入は、NISA口座であっても特別口座であっても収入の壁の計算に含まれます。

これは税務署では教えてくれない(管轄外なので)のですが、国家公務員法には株式投資の利益も収入に含まれる旨の記載があるからです。

パート収入がある人は、パート収入➕株の売却益➕配当金で申請することになります!

ただ、含み益があっても売却しなければ大丈夫なので、扶養内に収まるように毎月調整しながら売却をすれば問題ありません。

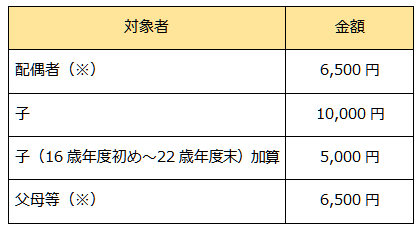

国家公務員の扶養手当

現在の法律では、扶養親族のいる国家公務員の職員に対して以下の金額が扶養手当として支給されています(いずれも月額の支給額)。

(※)行政職俸給表(一)8級職員等の場合の支給額は3500円となり、行政職俸給表(一)9級以上の場合は支給されない

2025年度から、国家公務員の配偶者に係る扶養手当が段階的に廃止されています。人事院は方針として国家公務員の給与改定において配偶者手当を廃止し、その財源で子ども手当を増額するとしています。

2024年10月から支給期間が高校卒業までに延長された児童手当は、国が子育て支援で支給しているもので、扶養手当とは異なります。

国家公務員の配偶者の扶養手当支給条件

国家公務員の配偶者(妻・夫)が扶養手当を受給するための条件は以下の通り。

①生計を一にしていること

②年間所得が130万円未満(60歳以上または障害者は180万円未満)あること

③ 法的に婚姻を届け出ていること、または事実婚であること

④他の人に扶養されていないこと

上記の4つの条件を満たすと、配偶者の扶養手当が支給されます。

130万円に含まれるもの

通常、年間所得130万円にはNISA枠や特定口座での利益は換算されないのですが、冒頭で述べたとおり国家公務員は【国家公務員法】が適応されるため注意が必要です!

- 年金収入

- 利子

- 株の配当金や売却益

- 投資信託の運用益

- 農業所得

株式収入の扱い

・配当金 → 雑所得や配当所得として「収入」に算入。

・株式売却益(譲渡益) → 課税方式にかかわらず「収入」に算入。

・NISA口座での利益 → 非課税扱いでも「収入」として見られるケースが多い(課税関係と扶養認定は別基準)。

株の利益が一時的に出た場合

被扶養者の収入は 「将来にわたって継続的に見込まれる収入」で判定されるので、一時的な株の売却益 の場合、原則は「継続的収入」ではないため、必ずしも扶養から外れるとは限りません。

実際の扱い

✔️毎年継続的に株取引して利益がある場合

→ 株式売却益も安定収入と見なされ、130万円の基準に含まれる。

✔️ある年だけ臨時的に大きな利益が出た場合

→ その年の収入に算入はされるが、翌年以降も見込まれる収入でなければ「一時的な収入」として考慮されることがある。

✔️配当金収入(安定的に入るもの)は、原則として毎年の収入に算入される。

注意点

一時的収入でも、あまりに大きな金額(数百万円規模など)の場合は「生活費を自分で賄える」と判断され、扶養から外れるケースもあります。

判定は 共済組合ごとに微妙に運用が違うため、必ず問い合わせて確認するのが安全です!

まとめ

投資で得た収入は、家計のちょっとしたプラスにもなりますが、扶養の基準にも関わってきます。

「どこまでなら大丈夫かな?」と迷ったら、早めに確認しておくと安心です。

家計と将来のために、無理のない範囲で投資を続けていきましょう!

コメント