iDeCoの改正が確定しました。

2028年までにスタートする見込み✨

具体的にどう変わるのかお話しします♪

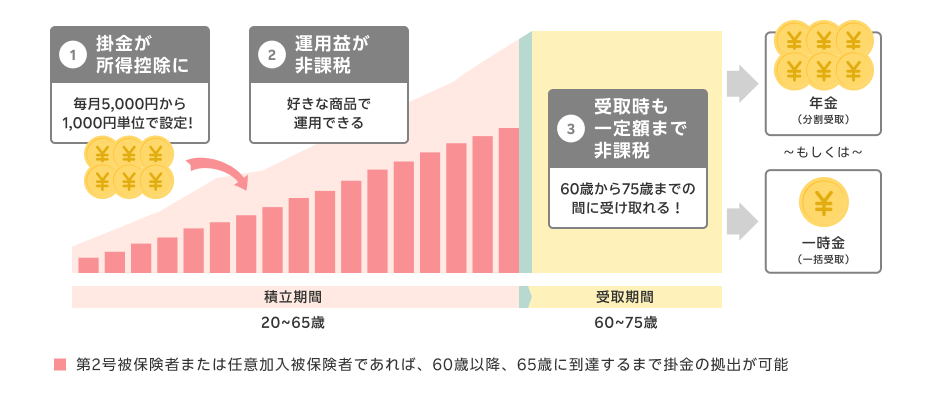

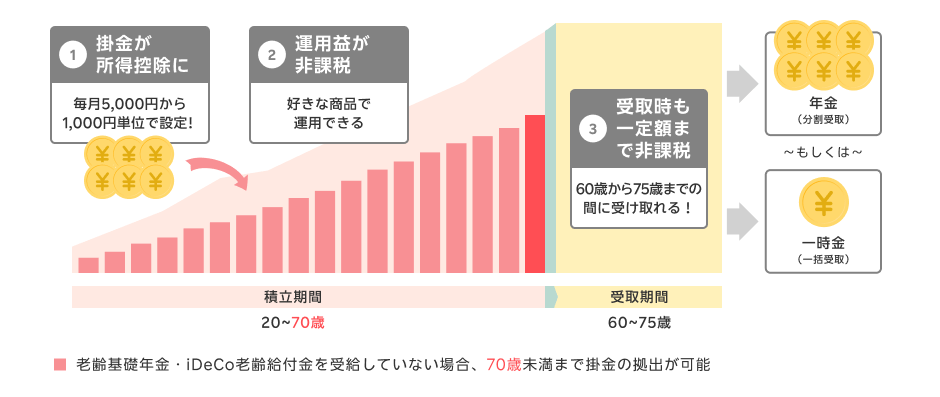

①加入可能年齢が引上がる

これまでは”65歳未満まで”だった加入期間が、一定要件の下で 70歳未満までOKになります。

【現行iDeCo】

【改正後】

受け取り開始時期は変わらず60〜75歳。

ですが、老齢基礎年金やiDeCoの老齢給付をまだ受け取っていなければ、最長70歳まで積立を続けることができます☺️

将来自分がどの程度元気かはわかりませんが…笑

まだまだ働けて積立てができる人には、ありがたい改正ですね✨

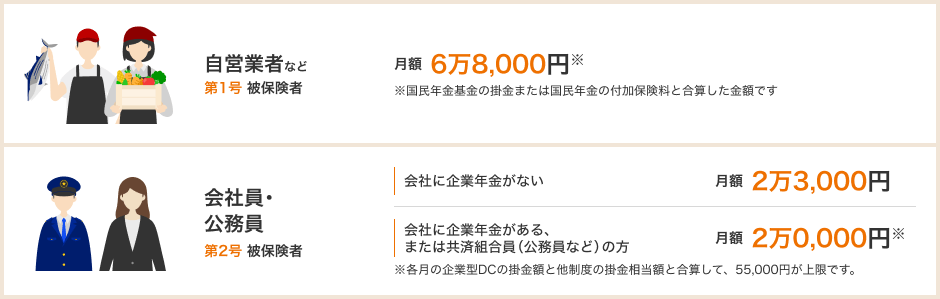

②掛金拠出限度額の引上げ

今回一番大きく変わるのは、この、掛金拠出限度額の引上げ。

【現行iDeCo】

【改正後】

✓自営業者などは、月6.8万円→月7.5万円

✓会社員や公務員は、月2~2.3万円→月6.2万円

に上限額が引き上げられます。

企業型年金のある会社員や公務員の場合、iDeCoは月2万円までの縛りも無くなりました✨

③受取時の「5年ルール」から「10年ルール」へ変更

この改正は、いわゆる改悪となる人がほとんど。

2026年1月1日以降、iDeCoの一時金(退職所得)を受け取るときに適用される「退職所得控除」のルールが変わります。

これまで、iDeCoと退職金などの受け取りの間隔が5年以上あれば、それぞれに控除を満額利用できました。しかし改正後は、この間隔が10年以上必要になります⚠️

そもそも退職所得控除とは?

退職金やiDeCo一時金を受け取るときに、勤続年数に応じて差し引ける非課税枠のことです。

勤続20年までは年40万円、20年を超える分は年70万円が控除額となります。

現行ルール(~2025年末)

- 60歳:iDeCoを一時金で500万円受け取り(控除内で課税なし)

- 65歳:退職金2,000万円受け取り(5年経過しているため控除を再度満額利用)

- 結果:両方ともほぼ課税なし

改正後(2026年1月~)

- 60歳:iDeCoを一時金で500万円受け取り(控除内で課税なし)

- 65歳:退職金2,000万円受け取り(10年経っていないため控除できない)

- 結果:退職所得控除が使えない!払う税金が増える!

対策の例

- iDeCoを年金型で受け取る(一時金としてカウントされず、ルールの影響を受けにくい)

- 退職金を先に受け取る(その後にiDeCoを受け取る順番にする)

- 受取時期を10年以上空ける(退職を70歳以降にする)

この改正は、退職金やiDeCoの受取計画に大きく影響します💦

今のうちに、受け取り順序や方法をシミュレーションしておくことが重要です。

まとめ

今回の改正のポイントは3つ

①加入できる年齢が70歳まで延長

②掛金の上限アップ

③5年ルールが10年ルールに変更

ちなみにiDeCo最大のデメリットである「60歳まで引き出せない」は変わらずデメリットのままです。

まずはNISAでコツコツ積立てをして、余力がある人はiDeCoも視野に入れてもいいかもしれませんね☺️

コメント