みなさんは保険には加入していますか?

今日は、保険についてお話します!

保険には家族全員しっかり加入してるから

なんの心配もいらないよ!

国の制度である程度守られているから、

過剰に保険に加入していると損だよ!

必要な保険と不要な保険を見てみよう♪

この記事はこんな人におすすめ

- 毎月の保険料が負担に感じる

- 保険は勧められたものになんとなく加入している

- 国の公的制度を知らない

保険って本当に必要?節約主婦が感じた「保険がいらない」3つの理由

家計を見直す中で、ふと「保険って本当に必要なのかな?」と疑問に思ったことはありませんか?

実は私、数年前まで医療保険・生命保険・学資保険…といろいろ入っていました。

でも、調べていくうちに「国の制度をちゃんと知れば、民間保険はいらないかも?」と気づいたんです。

今回は、私が保険を手放す決断をした3つの理由をお話しします。

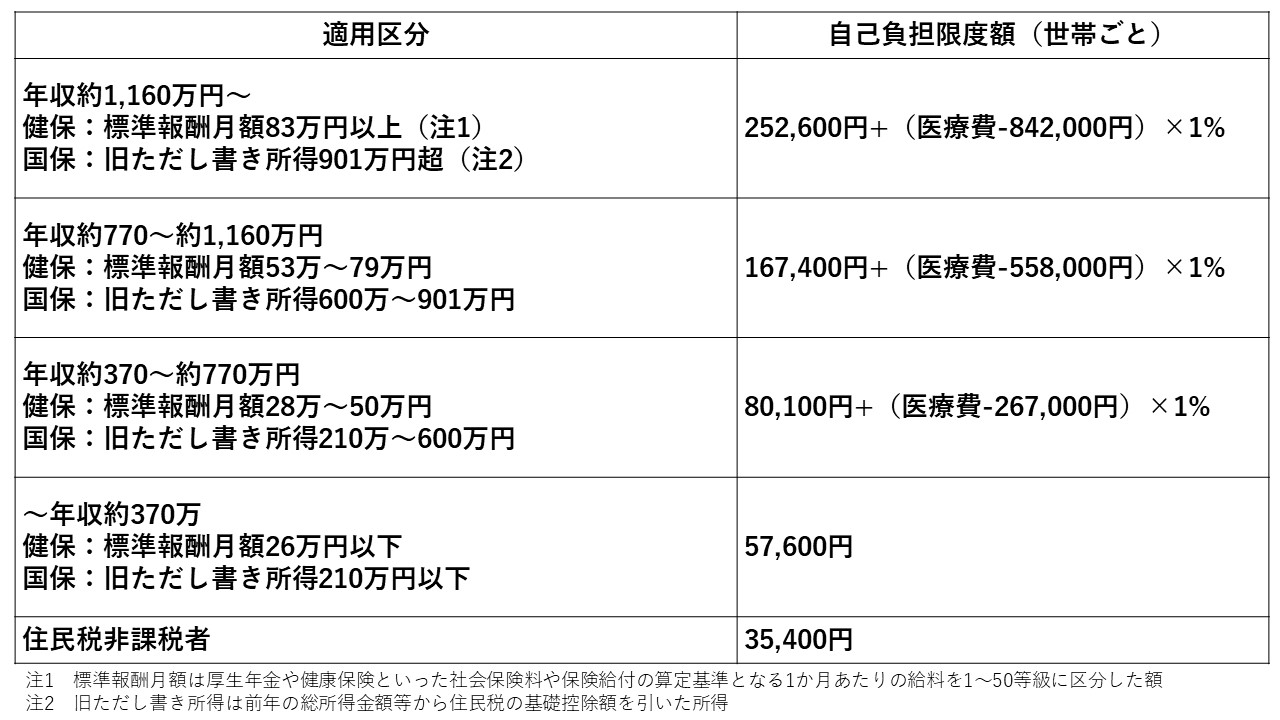

理由① 高額療養費制度があるから

医療費が高額になったとき、

「自己負担額の上限を超えた分は払い戻しされる」

って知っていましたか?

例えば、手術や入院で100万円の医療費がかかっても、

年収370〜770万円の家庭なら自己負担は約8万円だけで済みます。

こちらの画像を見てみてください↓

さらに、「限度額適用認定証」を事前に申請しておけば、

病院の窓口でも最初から上限額までしか払わなくてOK!

8万円の自己負担だったら

毎月の保険料よりも安く済みそうですよね!

「医療費が怖いから保険に入っておこう」…その気持ち、よくわかります。

でも、実際はこの制度だけでもかなり安心できますよ♪

理由② 遺族年金があるから

もしものとき…家族に遺族年金が支給されることも、意外と知られていません。

会社員の夫に万が一のことがあった場合、

子どもがいれば毎月10万円以上の年金がもらえます。

大黒柱に何かあったら、、と不安になると思いますが

制度をしっかり理解していれば

過剰に保険に入る必要はないと思いますよ♪

こちらの表がわかりやすかったのでお借りしました↓

自営業でもしっかりもらえますし、

生活の支えになりますよね。

理由③ 国民健康保険や公的制度が手厚いから

私たちが毎月払っている国民健康保険には、

実はたくさんの保障が含まれています。

「万が一」に備えて高額な保険料を払い続けるより、

まずは「今ある制度を知る」ことが節約の第一歩です!

我が家では保険を見直して、年間で約27万円の節約になりました。

その分をつみたてNISAやジュニアNISAに回して、「将来の安心」は自分たちで積み上げています☺️

まとめ:保険は「いざというときの不安」を埋めるもの。でも…

もちろん、すべての保険が不要だとは思いません。

国の保証だけではやっぱり不安という方は

民間保険で保証を手厚くするのは一つの手だと思います。

ただ、「何が必要か」を自分で考えるきっかけとして、

国の制度を一度調べてみてください。

保険の見直しで固定費が浮いたらかなり大きいですよね。

浮いたお金には投資して働いてもらって

どんどん増えてもらいましょう!

コメント